-

-

青岛阿斯顿工程技术转移有限公司

-

15269273258

热门搜索:

而且抵税比例比普通企业高75%科技型中小企业的研发费用未形成无形资产的,可按照实际发生额的75%在税前进行加计扣除;即科技型中小企业可以将研发费用的175%在税前进行扣除,市南区申报**企业研发费奖励,减少纳税。而**企业正好是在科技型中小企业的范围内。(注:该政策适用于2017年1月1日至2019年12月31日)**企业地方性政策除了全国性的税收优惠政策,**企业还可以享受地方性的税收优惠政策,举例如下:北京:(1)企业专业技术人才及管理人才可以办理北京市工作居住证。(2)北京市企业高管及技术骨干,同时取得北京市区域内的高等院校、科研机构学士以上学位者,市南区申报**企业研发费奖励,市南区申报**企业研发费奖励,可直接申办北京市户口。苏州工业园区:对于通过**企业认定且上一年度营业额低于2000万元的企业一次性奖励10万元;苏州相城区:对于通过**企业认定的企业一次性奖励2万元苏州吴中区:对于通过**企业认定的企业一次性奖励8万元苏州高新区/姑苏区/吴江区/昆山市/太仓市/常熟市:对于通过**企业认定的企业一次性奖励10万元(注:各地情况有所不同,这里举例说明)**企业申请材料编辑**企业认定申请应提交的材料主要包括几个部分:1.**企业认定申请书。**近一年销售收入小于5,000万元(含)的企业,比例不低于5%;市南区申报**企业研发费奖励

评审未通过企业可根据评审情况整改后,进一步完善申报材料参加下批评审。(七)市认定机构综合审查、认定报备结合*组评审意见,市认定机构对已通过*评审企业进行综合审查,可根据情况对部分企业进行“现场问询”或“实地核查”。市认定机构根据综合审查情况研究确定认定名单,上报全国认定**小组办公室。(八)公示公告经认定报备企业,在“**企业认定管理工作网”公示10个工作日。公示无异议的,由全国认定**小组办公室予以备案,核发证书编号,并在“**企业认定管理工作网”上公告企业名单,由市认定机构向企业颁发统一印制的**企业证书,认定时间以公示时间为准。(九)材料提交企业申报材料包含电子申报材料和纸质申报材料两部分。通过认定的企业在公告发布后10个工作日内,将《**企业认定申请书》及相关附件胶装成册,向注册地所在区(市)科技主管部门提交完整的纸质版、电子版申报材料各一份,企业自身留存一份备查。纸质申报材料应统一编制页码,每部分之间用彩页隔开,正反面打印,书籍式胶装成册(书脊处由上至下打印企业名称及认定年度)并加盖企业公章。纸质申报材料须与上传电子文本一致,其中。崂山区哪个**企业服务热线经过评定的**企业,对企业获得优秀人才具备强有力号召力,是人才衡量企业的至关重要标淮。

同时加强与应急管理、市场监管及生态环境等部门的沟通协同,就企业申请认定**年内是否发生重大安全、重大质量事故或严重环境违法行为出具意见。各区(市)科技主管部门填写推荐函及《区(市)推荐上报**企业及服务机构汇总表》(附件5)纸质版加盖公章,在每批次申报截止日期后一周内报送青岛市科技服务中心,同时将可编辑电子版、盖章扫描件发送至“青岛市科技服务中心”金宏账号。(五)大数据筛查市认定机构将各区(市)推荐的待评审企业信息通过大数据进行比对,同步建立申报企业诚信数据库。对通过比对企业,移交*评审;对存疑企业,由区(市)联系企业核实整改并进一步补充完善;对偏差较大或通过数据改动终得分有明显提高企业,要求企业做出情况说明并视具体情况判定是否允许参与评审;拒不说明情况或恶意调整数据的,按照青岛市社会信用体系建设工作有关要求纳入诚信建设黑名单,并与有关部门共享。(六)*评审市认定机构组织*对企业申报材料进行评审,经*评审符合《认定办法》*十一条相关条件且创新能力综合得分达到70分以上(不含70分)的企业进入下一环节。评审结束后,企业可登录“科学技术部ZW服务平台”查看评审结果。

但要做到“合理”、“规范”、“清晰”,具体情况因企业而异。3、建立“研发费用”一级核算与辅助账相结合的方式有的企业靠以上任何一个单一的方法往往无法实现“合理”归集研发费用,那就结合以上两种方法试试吧,当然研发费用数据不能重复或者有矛盾。二、**企业复审研发费用调整中需要注意的问题1、与已申报研发费用数据的统一性按照国税函[2009]203号文的要求,**企业汇算清缴期间需要向税务机关报送研究开发费用结构明细表;时至***,2008年通过认定的**企业已经连续申报了2008、2009、2010三年的研发费用数据,而且有据可查。企业本次启动**企业复审研发费用调整中,就要重点关注一下已经向税务机关申报了的研发费用数额,否则容易引起自相矛盾的情况。毕竟各省市国家税务局和地方税务局也是**企业复审的机关之一,如果有矛盾,被查的几率很大。特别是已经做过研发费用加计扣除的高新企业,再次调整研发费用的余地更有限。另外,很多**企业往往都要按季度、月份向各地科技部门或者园区管委会报送高新企业相关数据,比如:产值、知识产权、研发费用等项目,本次对于研发费用的调整也应顾及到原已申报数据。企业申请认定**年内未发生重大安全、重大质量事故或严重环境违法行为。

2.电子化学品制备及应用技术集成电路和分立器件用化学品、印刷线路板生产和组装用化学品、显示器件用化学品、彩色液晶显示器用化学品、印制电路板(PCB)加工用化学品、**净高纯试剂及特种(电子)气体、先进的封装材料和研磨抛光用化学品等制备及应用技术。3.**细功能材料制备及应用技术采用***粉体材料的结构、形态、尺寸控制技术;粒子表面处理和改性技术;高分散均匀复合技术制备具有电子转移特性的**材料技术等。4.精细化学品制备及应用技术新型环保型橡胶助剂、加工型助剂新品种、新型高效及复合橡塑助剂新产品、环境友好的新型水处理剂及其它高效水处理材料。(六)与文化艺术产业相关的新材料1.文化载体和介质新材料制备技术文化艺术用可再生环保纸;仿古墨的生产技术等。2.艺术**新材料制备技术针对艺术**品及改进其工艺生产的材料制备技术;针对艺术需要的声学材料的设计、加工、制作、制备等技术。3.影视场景和舞台**新材料的加工生产技术用于与文化艺术有关的制景、舞台、影视照明的新型**灯具器材的新材料、新工艺加工生产技术等。4.文化产品印刷新材料制备技术绿色环保数字直接制版材料,数字印刷用油墨、墨水,环保型油墨,特殊印刷材料等制备技术。我们的产品是否能申请高新企业(是否属于国家重点支持的**领域)。青岛**企业

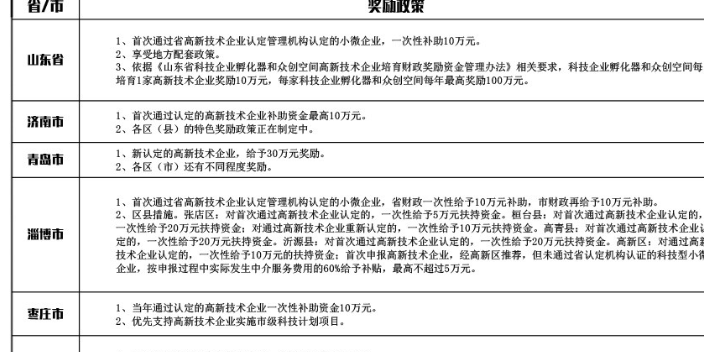

容易获得国家、省、市各个等级的科研经费支撑和财政拨款;**企业政策性如资金扶持、**条件的一种。市南区申报**企业研发费奖励

比例不低于4%;,比例不低于3%。其中,企业在中国境内发生的研究开发费用总额占全部研究开发费用总额的比例不低于60%;(6)近一年**产品(服务)收入占企业同期总收入的比例不低于60%;(7)企业创新能力评价应达到相应要求;(8)企业申请认定**年内未发生重大安全、重大质量事故或严重环境违法行为。[2]**企业注意事项编辑1、由于材料比较繁杂,欲申请认定为**企业,应尽量提早准备;2、应按照《工作指引》的要求,仔细对照检查是否符合认定条件;3、出具研发费用专项审计报告和**产品(服务)收入专项审计报告时,注意选择经认定主管部门备案的会计师事务所,且研发项目和销售合同必须属于企业的主营业务领域。4、所有提供的材料的证据必须提供足够的、有说服力的佐证材料,例如:知识产权证明的所有人必须是申请企业,必须在有效期内等。**企业税收优惠编辑**企业全国性政策税收优惠政策如下:1、企业所得税优惠10%**企业的企业所得税减免10%,按照15%征收(非**企业为25%)。例:企业净利润是100万,非高新企业需要缴纳25万的企业所得税,而高新企业需要缴纳15万。2、研发费用可用来抵税。市南区申报**企业研发费奖励

青岛阿斯顿工程技术转移有限公司一直专注于工程管理服务,技术开发,技术咨询,技术转让,技术推广;计算机软硬件及辅助设备零售,通信设备销售,项目策划与公关服务,创业空间服务,非居住房地产租赁,企业管理,文化场馆管理服务,商务代理待办服务,技术进出口,货物进出口。,是一家商务服务的企业,拥有自己独立的技术体系。公司目前拥有较多的高技术人才,以不断增强企业重点竞争力,加快企业技术创新,实现稳健生产经营。青岛阿斯顿工程技术转移有限公司主营业务涵盖技术转移服务,科技服务,坚持“质量保证、良好服务、顾客满意”的质量方针,赢得广大客户的支持和信赖。公司力求给客户提供全数良好服务,我们相信诚实正直、开拓进取地为公司发展做正确的事情,将为公司和个人带来共同的利益和进步。经过几年的发展,已成为技术转移服务,科技服务行业**企业。